La riscossione mediante ruolo

|

Cosa è la riscossione mediante ruolo? La riforma per imposte sui redditi, iva e Inps |

La “riscossione mediante ruolo” è un procedimento volto al recupero di somme di denaro che i cittadini devono agli enti pubblici. Tali somme possono essere dovute per debiti di natura tributaria (per esempio, IVA o Irpef) oppure di natura non tributaria (per esempio, una multa). Tale tipo di procedimento è stato originariamente previsto per la sola riscossione delle imposte sul reddito ed è regolato dal D.p.r. 29 settembre 1973, n. 602. Con il passare degli anni, tuttavia, il sistema è stato esteso alla riscossione di altre entrate anche di carattere non tributario. Ad oggi, può dirsi che il sistema della riscossione mediante ruolo costituisce il procedimento generale di riscossione. |

Tale estensione avviene attraverso rinvio al già citato D.p.r. 29 settembre 1973, n. 602, contenuto nelle varie leggi che regolano la riscossione dei singoli crediti. Per esempio, la disciplina sulla riscossione delle multe è contenuta nella legge 689/81, ed ivi è contenuto il rinvio alle norme sulla riscossione delle imposte dirette.

Ne deriva che per ogni singolo credito, la disciplina del sistema di riscossione si ricava dalla combinazione di norme specifiche dettate per quel singolo credito e le norme generali sulla riscossione mediante ruolo, contenute nel Dpr 602/73.

Il procedimento si attiva solo dopo che l'ente al quale devi la somma abbia accertato il debito, cioè dopo che l'ente avrà formalmente quantificato la somma dovuta, avrà motivato la pretesa e intimato il pagamento. Ciò avviene, tipicamente, con la notifica dell'“avviso di accertamento”.

Per esempio, nel caso di un debito di natura tributaria (per esempio, bollo auto) ti sarà inviato un atto, con il quale ti sarà spiegato che non hai pagato quanto dovuto in relazione a specifici periodi di imposta, verrà calcolato quanto devi e ti sarà intimato di versare la somma. Ecco questo è l'avviso di accertamento.

Solo dopo la notifica di tale atto, se persisterai nell'inadempienza, si attiverà il procedimento di riscossione mediante ruolo.

Nel caso di una multa, sarà il verbale redatto dai vigili a costituire l'accertamento. Solo dopo la notifica di esso (o la consegna, nel caso di contestazione immediata) sarà attivato il procedimento di riscossione, se persisterai nell'inadempienza.

La riscossione vera e propria è effettuata da un soggetto diverso dall'Ente Creditore (cioè l'ente al quale devi la somma di denaro). Si tratta dell'"Agente per la Riscossione".

E', in particolare, una società denominata "Equitalia Spa".

Per la sola regione Sicilia, invece, la riscossione è affidata a Serit Sicilia Spa.

Per esempio, se non hai pagato una multa elevata dai Vigili Urbani, sei debitore nei confronti del Comune. Il comune si rivolgerà a Equitalia Spa (oppure, in Sicilia, a Serit Sicilia Spa) per recuperare la somma. Se non hai pagato un tributo (per esempio l'irpef) sei debitore dell'Agenzia delle Entrate e questa si rivolgerà a Equitalia Spa (oppure, in Sicilia, a Serit Sicilia Spa) per recuperare la somma.

L'attività di riscossione è dettagliatamente disciplinata dalla legge.

Il procedimento inizia con la formazione del ruolo.

Il ruolo è un elenco nel quale l'ente creditore inserisce le generalità dei debitori ed il titolo del credito (cioè il motivo per il quale il debitore deve la somma: per esempio, una multa non pagata).

Esistono ruoli ordinari e ruoli straordinari. Nei secondi sono iscritte le somme per le quali vi è pericolo per la riscossione (un tale pericolo, per fare un esempio tipico, si riscontra nel caso di fallimento del debitore). L'iscrizione nei ruoli straordinari permette una più veloce riscossione. Infatti, le somme iscritte nei ruoli straordinari possono essere interamente riscosse anche in pendenza di ricorso. Al contrario, le somme iscritte nei ruoli ordinari, in pendenza di ricorso, possono essere riscosse solo parzialmente.

Una volta formato questo elenco, l'ente creditore lo trasmette al soggetto incaricato della riscossione (Equitalia Spa o Serit Sicilia Spa), che da qui in poi chiameremo l'agente per la riscossione.

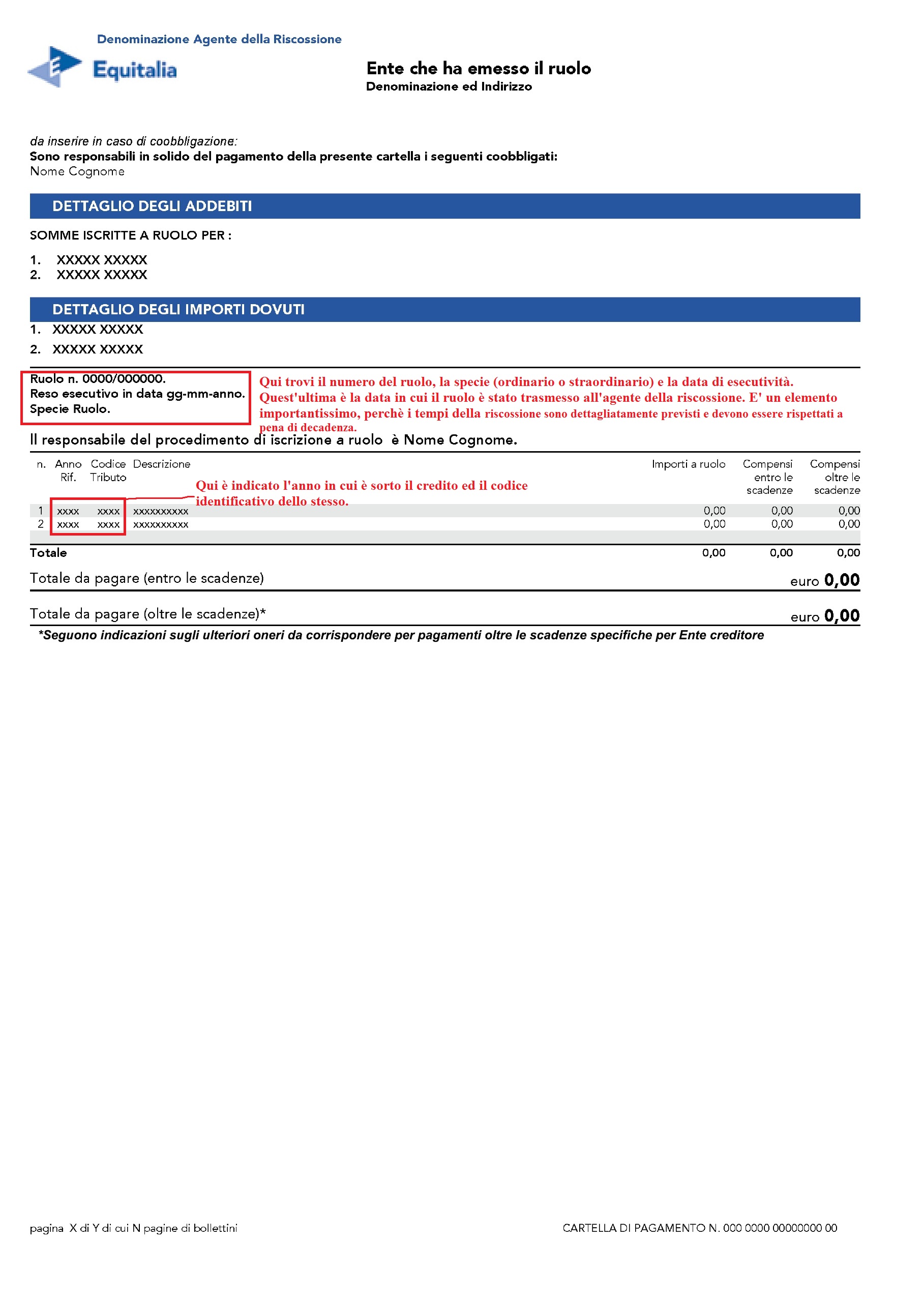

Nel ruolo devono comunque essere indicati, a pena di nullità, il codice fiscale del contribuente, la specie del ruolo stesso (ordinario o straordinario), la data di esecutività ed il riferimento al precedente atto di accertamento. In mancanza di tale riferimento deve essere indicata la motivazione, anche sintetica, della pretesa.

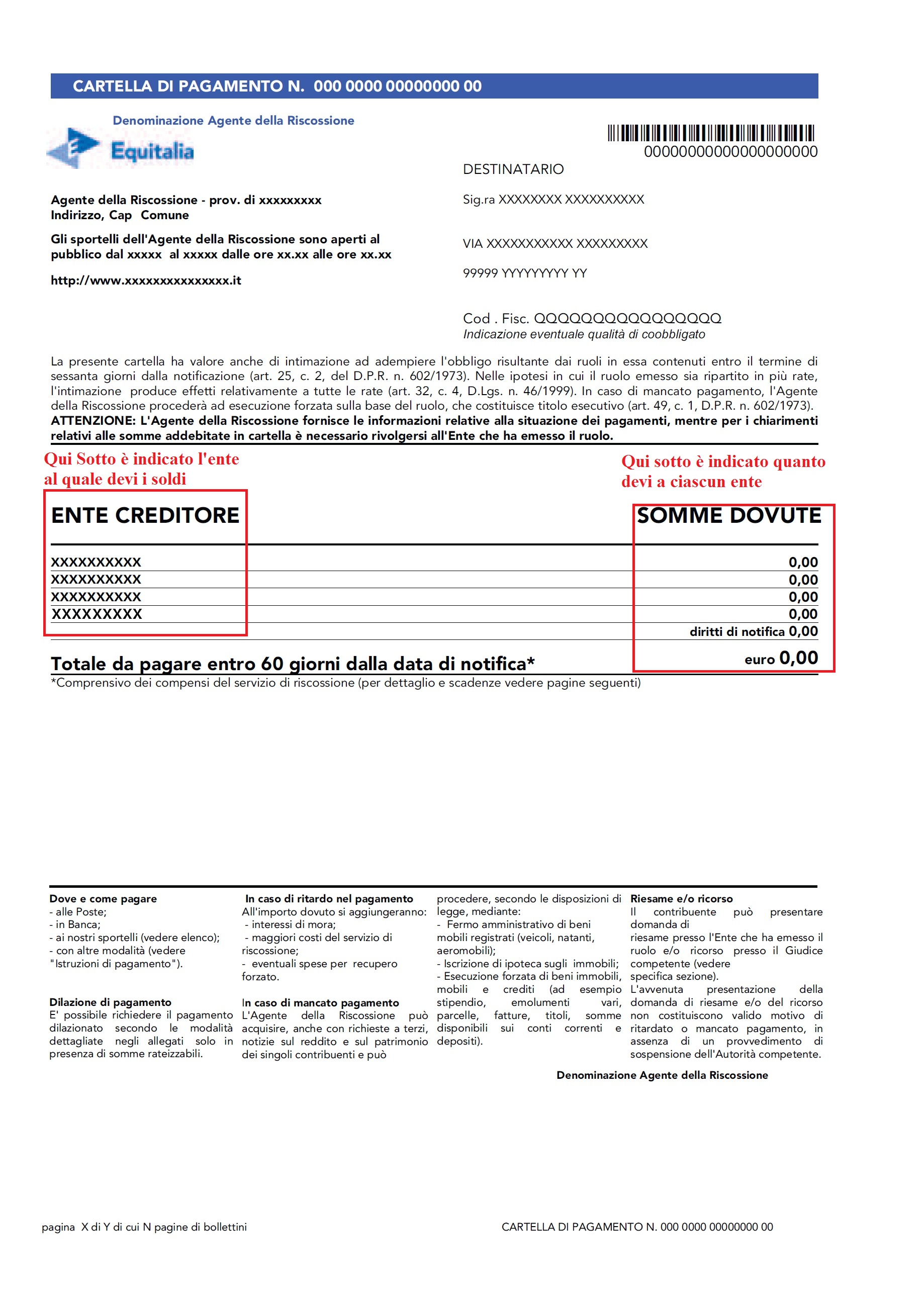

L'agente per la riscossione, ricevuto il ruolo, notifica al debitore la c.d. Cartella di pagamento (o esattoriale).

La cartella di pagamento è, nella sua essenza, la parte del ruolo relativa al singolo debitore. Infatti, abbiamo detto che il ruolo è un elenco in cui sono indicati diversi debitori. Orbene, ad ognuno di essi l'agente della riscossione notificherà la “propria” parte del ruolo; questa è la cartella di pagamento. Oltre la parte di ruolo relativa al singolo debitore, in essa sono contenute molte altre informazioni: la data di trasmissione del ruolo, le istruzioni per il pagamento e quelle per il ricorso.

La cartella di pagamento è equiparata ad un precetto, ciò significa che ad essa può seguire l'esecuzione forzata. Inoltre, la notifica della cartella di pagamento, in quanto consistente in una formale richiesta di pagamento, interrompe i termini di prescrizione.

Le immagini che seguono rappresentano un modello di cartella esattoriale. Le abbiamo corredate di descrizioni circa gli elementi più importanti.

Attenzione: le immagini non rappresentano l'intera cartella esattoriale, ma solo le pagine nelle quali sono inserite le indicazioni più importanti.

Pag. 1 (CLICCA PER INGRANDIRE - L'IMMAGINE SI APRIRA' IN UN'ALTRA PAGINA)

Pag. 2 (CLICCA PER INGRANDIRE - L'IMMAGINE SI APRIRA' IN UN'ALTRA PAGINA)

Una manovra finanziaria varata con il D.L. 78/2010, convertito con L. 122/2010 ha apportato rilevanti modifiche al sistema.

Le novità si applicano ad IRPEF, IVA, IRAP e alle somme dovute, per qualsiasi titolo, all'INPS. Per informazioni dettagliate clicca qui

In particolare, per quanto concerne imposte sul reddito ed IVA, gli avvisi di accertamento notificati dopo il 1 luglio 2011 e relativi a periodi di imposta ancora in corso al 31 dicembre 2007 e successivi, costituiranno titolo esecutivo.

Questo significa che non sarà necessario notificare la cartella di pagamento.

Ed infatti, entro il termine di 60 giorni dalla notifica dell'avviso di accertamento si dovrà versare quanto richiesto o, in alternativa, proporre ricorso alla competente Commissione Tributaria Provinciale.

Scaduto questo termine, l'avviso di accertamento diverrà titolo esecutivo e la pratica verrà trasmessa all'agente della riscossione che procederà ad esecuzione forzata (con gli strumenti che gli sono assegnati dalle leggi: per esempio fermo amministrativo dell'automobile) senza notificare la cartella di pagamento.

Nel caso di presentazione del ricorso, la riscossione avverrà per la metà dell'importo dovuto.

Per quanto concerne le somme dovute, a qualsiasi tipo, all'INPS, a partire dal 1 gennaio 2011, la riscossione avviene con la notifica di un “avviso di addebito” (nella sostanza si tratta dell'equivalente dell'avviso di accertamento). Tale avviso costituisce titolo esecutivo ed il termine per il pagamento è di 60 giorni, trascorsi i quali, la pratica verrà trasmessa all'agente della riscossione che procederà ad esecuzione forzata, senza noticare la cartella di pagamento

L' art. 7 lettera gg-quinques DECRETO-LEGGE 13 maggio 2011, n. 70 ha introdotto una importante novità che si applica a qualunque debito (che sia per IRPEF, IVA, contributi INPS ecc. ecc.) purché inferiore ad € 2000.

In questo caso, infatti, l'agente per la riscossione non potrà porre in essere azioni cautelari (fermo, ipoteca) o esecutive (pignoramento) se prima non avrà inviato 2 solleciti di pagamento a distanza di almeno 6 mesi l'uno dall'altro. Tali invii devono avvenire per posta ordinaria.

- 223136 letture

Commenti

multa

buongiorno,in data 08/01/2013 ho ricevuto una multa per infrazione commesso il 21/04/2012 ,la multa è sta ta notificata il 02/01/2013 ,devo pagarla o è in prescrizione?grazie

Buona sera, se una cartella

Buona sera, se una cartella di pagamento conseguente l'omesso versamento del dirito camerale annualeper gli anni 2006 - 2007 è stata notificata nel gennaio 2013 dovrebbe essere prescritta inquanto non notificata entro il 31 dicembre del quinto anno successivo a quello in cui il diritto doveva essere versato. Ciò vale anche se l'esecuzione del ruolo è datato luglio 2010?

attendo charimenti per proporre ricorso!!

Grazie

dubbi?

gentile avvocato vorrei chiederle gentilmente alcune cose:

premetto di essere disoccupato anzi se ha da suggerirmi qualche tutela a riguardo dei pagamenti.

ho una rateizzazione con equitalia di 72 rate iniziata 4 me si fa' per delle multe e bolli passati.

la settimana scorsa mi arriva una cartella della maggioli tributi di euro 3.700 per delle multe passate,chiedo:

1)cosa= la maggioli e di rimini posso io aver preso tutte queste multe a bologna gia' accertate dalla polizia provinciale e la polizia fa' capo ad una societa' di riscossione di un altra citta'?si puo' fare questa cosa?

2)cosa=pur aver fatto presente alla maggioli di avere in corso una rateizzazione con l'equitalia che lei sappia per legge, loro cioe' maggioli, hanno il dovere di accodarsi fino all'estensione del mio primo debito o il diritto di riscuotere le somme anche se io gia' pago l'equitalia?

in poche parole e' possibile che un cittadino abiti a milano o in liguria commette infrazioni e esse poi vengono riscosse da unente che si trova in sardegna o in sicilia?mi sembra assurdo cio'!

come e' possibile per legge ci sia o no che un cittadino che versa in stato di disoccupazione debba pagare i debiti e non sfamarsi per i bisogni primari?ci saranno delle tutele credo eh.

la prego di rispondermi nei dettagli in quanto vorrei capirle bene questi 2 3punti in modo tale da potermi rifare eventualmente.

la ringrazio per la sua cordiale attenzione distinti saluti!

1) I comuni possono dare

1) I comuni possono dare mandato per la riscossione delle entrate di loro spettanza anche a società che già operano in altre regioni;

2) La rateizzazione è relativa ai debiti maturati prima della richiesta. Può informarsi con il Comune o con la società di recupero per l'eventualità di una ulteiore rateizzazione avente ad oggetto i nuovi debiti da lei maturati.

Il resto delle domande dovrebbe rivolgerle alle istituzioni e a chi scrive le leggi, non a me.

atto di pignoramento

egr. Avv.

Le scrivio in merito ad una vicenda a me per niente chiara.

A seguito di consulenze tecniche ho emesso 2 fatture nel primo semestre del 2011 al tribunale, a seguito di mandato di pagamento regolarmente emesso dal tribunale.

Delle 2 fatture progressive 5 e 6 la prima superiore a 10.000€ e la seconda inferiore a 400€., presentate contestualmente, a fine anno mi viene accreditata la seconda di 400€, e rimango in attesa dell'accredito della prima.

nell'ultima settimana del 2011 mi accingo a chiedere spiegazioni per il mancato accredito, visto che la fattura successiva è stata pagata, ma non si trova traccia, dopo ricerche avviene il ritrovamento della fattura nel febbraio del 2012, quindi ne chiedo notizie sul pagamento ma mi viene detto che non ci sono fondi per il 2012 è verrà pagata non appena questi sono disponibili. finalmente sono disponibili i fondi per il 2012 ma ancora non viene pagata perche la fattura è emessa nel 2011 pertanto bisognerà attendere i fondi integrativi per l'anno 2011 (premesso che a suo tempo il funzionario si è lasciata sfuggire che è stata restituita nel 2011 è stata restituita un'eccedenza di circa 3mln di euro).

non vedendoci chiaro ho chiesto formalmente via fax notizie sul pagamento descrivendo nello stesso tutti gli accadimenti, il cui riscontro in aprile del 2012 dai toni infastiditi, dice che le somme saranno disponibili con i fondi del 2011. per evitare qualsiasi polemica, rimango in attesa. Ad agosto sono costretto a chiudere l'attività lavorativa per mancanza di lavoro e per non poter recuperare i miei crediti(visto il contesto economico nazionale) premesso che la mia situazione economica era già da isee da almeno 4 anni.

a febbraio del 2013 mi arriva una comunicazione fax dal tribunale in cui mi comunicano che la somma è stata versata al conto corrente del servizio riscossione serit per un atto di pignoramento come da ordine del 29/06/2012.

premesso che io non ho mai ricevuto alcuna notifica, ne alcun riferimento a tale atto di pignoramento è presente nelle comunicazioni via email, fax, posta ordinaria con il tribunale, regolarmente ricevute viene indicato considerando che so che le fatture per importo superiore a 10.000€ seguono la verifica del servizio riscossioni, vorrei gentichiederle.

1) se è corretto l'iter del pignoramento senza alcuna possibilità di verifica e replica visto che non ho mai avuto sino ad ora alcuna notifica e eventualmente come recuperare le mie somme

2) se è possibile il pignoramente anche delle somme indicate per spese ausiliari pari al 30% dell'importo che al netto di quest'ultime portano ampiamente l'importo sotto i 10.000€.

3) visto che non ho più nulla da perdere, e non effettuerò più alcun lavoro per le pubbliche amministrazioni verso chi dovrò chiedere la restituzione delle somme tenendo presente che mi sono state, peraltro, pignorate in situazione di grave disagio economico con famiglia a carico e gravi problemi medici e senza preavviso.

4) e se è possibile richiedere eventuali risarcimenti dei danni subiti visto che i disagi e la chiusura dell'attività è stata determinata dal mancato pagamento delle somme a me dovute.

grazie anticipatamente per la gradita risposta

cordiali saluti

enimaster

sollecito pagamento omesso versamento 2°acconto irpef

Gentilissimo Avvocato,

ho appena ricevuto CON POSTA ORDINARIA da equitalia un sollecito di pagamento per un omesso versamento(2acconto)irpef anno 1999.

In tale missiva ordianria si sostienne che l'agenzia ha iscritto a ruolo il debito nel 2002 ed equitalia il 9/9/2003 ha mi ha notificato l'atto di pagamento.

io in realtà non ho mai ricevuto nulla, se non l'odierno avviso di sollecito mediante posta ordinaria.

Mi sono recata circa un'ora fa all'equitalia e mi son fatta fare copia di relata di notifica dell'atto del 9/9/2003: risulta inviata ad un numero civico errato(il mio è 64 mentre è stata inviata al 61) e firmata da un tizio(fratello di mio marito) che pur essendo residente nello stesso mio edificio però ha uno stato di famiglia separato dal mio.

cosa devo fare?????

grazie infinite ion anticipo

Può provare ad impugnare

Può provare ad impugnare l'avviso sostenendo la mancata regolare notifica della cartella di pagamento.

Termine Prescrizione Riscossione Multa

Egregio Avvocato,

In data 26 Aprile 2013 ho ricevuto una ingiunzione di pagamento relativa ad una multa che è stata accertata in data 04 Gennaio del 2008. Il verbale mi è stato notificato in data il 06 Maggio 2008.

Il termine di prescrizione sancito dalla legge 24/11/1981 n. 689 art. 28 parte dalla data di accertamento della multa (04/01/2008) oppure dalla notifica del verbale di accertamento (06/05/2008)?

Le sarei lieto se mi delucidasse al riguardo.

Rendo grazie in anticipo, saluti.

multa

gentile avvocato

ho ricevuto in data 24 aprile la notifica di una cartella di pagamento da parte di SERIT sicilia per due contravvenzioni del maggio e luglio 2009 notificatemi a settembre e novembre 2009. L'iscrizione a ruolo è del 19 10 2012. Volevo sapere se non è decaduto il diritto del comune di esigere il pagamento visto che sono passati tre anni? cito: le somme dovute dai contribuenti sono iscritte in ruoli resi esecutivi a pena di decadenza entro il 31 dicembre dell’anno successivo a quello in cui l’accertamento è diventato definitivo (sessantesimo giorno successivo alla notifica del verbale non impugnato innanzi al G.d.P. o al Prefetto).

grazie della risposta

e complimenti per il sito

Quanto cita non si applica

Quanto cita non si applica alla riscossione delle multe, che comunque devono essere impugnate entro 30 giorni dinanzi al GdP.

Pagine