La riscossione mediante ruolo

|

Cosa è la riscossione mediante ruolo? La riforma per imposte sui redditi, iva e Inps |

La “riscossione mediante ruolo” è un procedimento volto al recupero di somme di denaro che i cittadini devono agli enti pubblici. Tali somme possono essere dovute per debiti di natura tributaria (per esempio, IVA o Irpef) oppure di natura non tributaria (per esempio, una multa). Tale tipo di procedimento è stato originariamente previsto per la sola riscossione delle imposte sul reddito ed è regolato dal D.p.r. 29 settembre 1973, n. 602. Con il passare degli anni, tuttavia, il sistema è stato esteso alla riscossione di altre entrate anche di carattere non tributario. Ad oggi, può dirsi che il sistema della riscossione mediante ruolo costituisce il procedimento generale di riscossione. |

Tale estensione avviene attraverso rinvio al già citato D.p.r. 29 settembre 1973, n. 602, contenuto nelle varie leggi che regolano la riscossione dei singoli crediti. Per esempio, la disciplina sulla riscossione delle multe è contenuta nella legge 689/81, ed ivi è contenuto il rinvio alle norme sulla riscossione delle imposte dirette.

Ne deriva che per ogni singolo credito, la disciplina del sistema di riscossione si ricava dalla combinazione di norme specifiche dettate per quel singolo credito e le norme generali sulla riscossione mediante ruolo, contenute nel Dpr 602/73.

Il procedimento si attiva solo dopo che l'ente al quale devi la somma abbia accertato il debito, cioè dopo che l'ente avrà formalmente quantificato la somma dovuta, avrà motivato la pretesa e intimato il pagamento. Ciò avviene, tipicamente, con la notifica dell'“avviso di accertamento”.

Per esempio, nel caso di un debito di natura tributaria (per esempio, bollo auto) ti sarà inviato un atto, con il quale ti sarà spiegato che non hai pagato quanto dovuto in relazione a specifici periodi di imposta, verrà calcolato quanto devi e ti sarà intimato di versare la somma. Ecco questo è l'avviso di accertamento.

Solo dopo la notifica di tale atto, se persisterai nell'inadempienza, si attiverà il procedimento di riscossione mediante ruolo.

Nel caso di una multa, sarà il verbale redatto dai vigili a costituire l'accertamento. Solo dopo la notifica di esso (o la consegna, nel caso di contestazione immediata) sarà attivato il procedimento di riscossione, se persisterai nell'inadempienza.

La riscossione vera e propria è effettuata da un soggetto diverso dall'Ente Creditore (cioè l'ente al quale devi la somma di denaro). Si tratta dell'"Agente per la Riscossione".

E', in particolare, una società denominata "Equitalia Spa".

Per la sola regione Sicilia, invece, la riscossione è affidata a Serit Sicilia Spa.

Per esempio, se non hai pagato una multa elevata dai Vigili Urbani, sei debitore nei confronti del Comune. Il comune si rivolgerà a Equitalia Spa (oppure, in Sicilia, a Serit Sicilia Spa) per recuperare la somma. Se non hai pagato un tributo (per esempio l'irpef) sei debitore dell'Agenzia delle Entrate e questa si rivolgerà a Equitalia Spa (oppure, in Sicilia, a Serit Sicilia Spa) per recuperare la somma.

L'attività di riscossione è dettagliatamente disciplinata dalla legge.

Il procedimento inizia con la formazione del ruolo.

Il ruolo è un elenco nel quale l'ente creditore inserisce le generalità dei debitori ed il titolo del credito (cioè il motivo per il quale il debitore deve la somma: per esempio, una multa non pagata).

Esistono ruoli ordinari e ruoli straordinari. Nei secondi sono iscritte le somme per le quali vi è pericolo per la riscossione (un tale pericolo, per fare un esempio tipico, si riscontra nel caso di fallimento del debitore). L'iscrizione nei ruoli straordinari permette una più veloce riscossione. Infatti, le somme iscritte nei ruoli straordinari possono essere interamente riscosse anche in pendenza di ricorso. Al contrario, le somme iscritte nei ruoli ordinari, in pendenza di ricorso, possono essere riscosse solo parzialmente.

Una volta formato questo elenco, l'ente creditore lo trasmette al soggetto incaricato della riscossione (Equitalia Spa o Serit Sicilia Spa), che da qui in poi chiameremo l'agente per la riscossione.

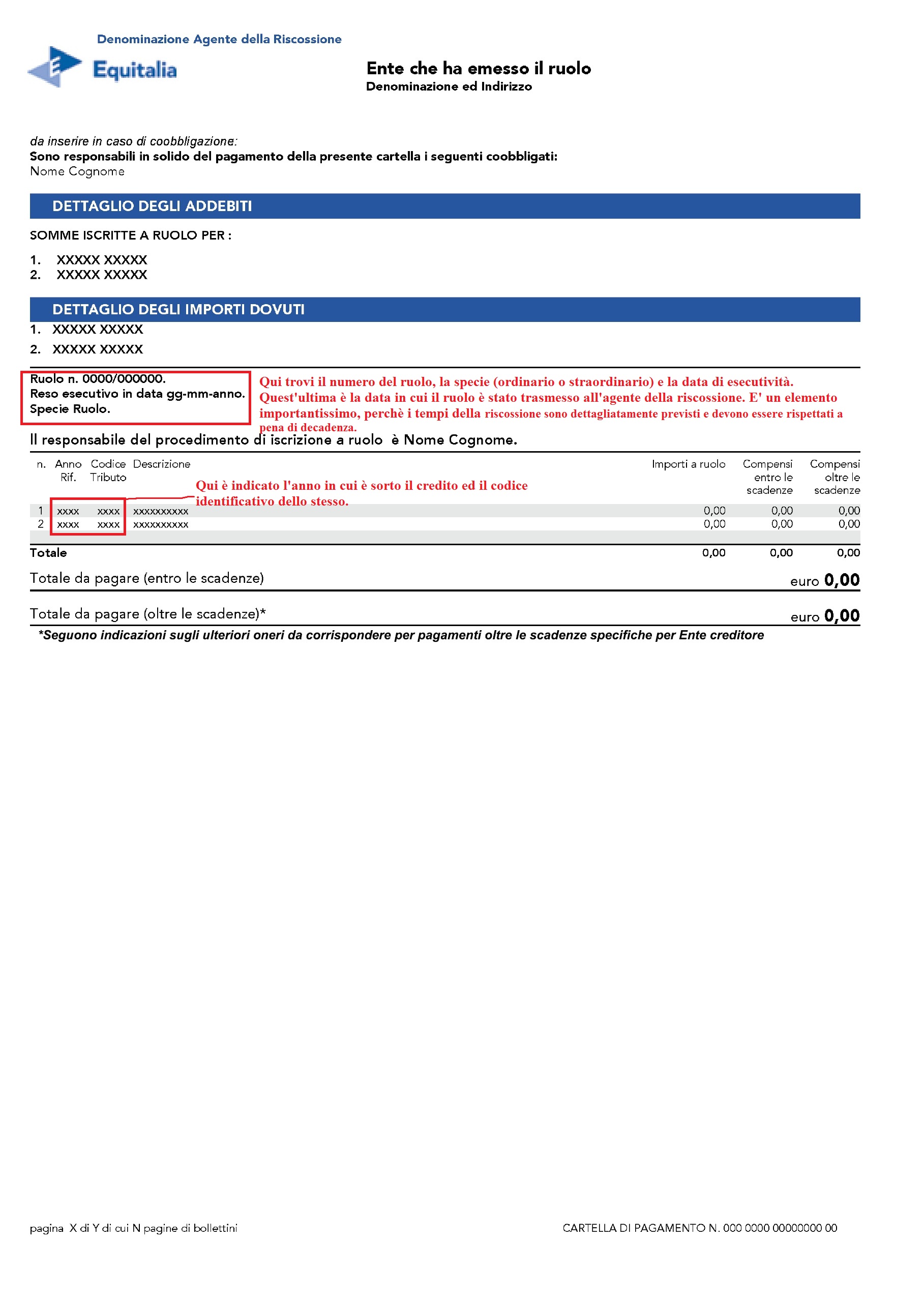

Nel ruolo devono comunque essere indicati, a pena di nullità, il codice fiscale del contribuente, la specie del ruolo stesso (ordinario o straordinario), la data di esecutività ed il riferimento al precedente atto di accertamento. In mancanza di tale riferimento deve essere indicata la motivazione, anche sintetica, della pretesa.

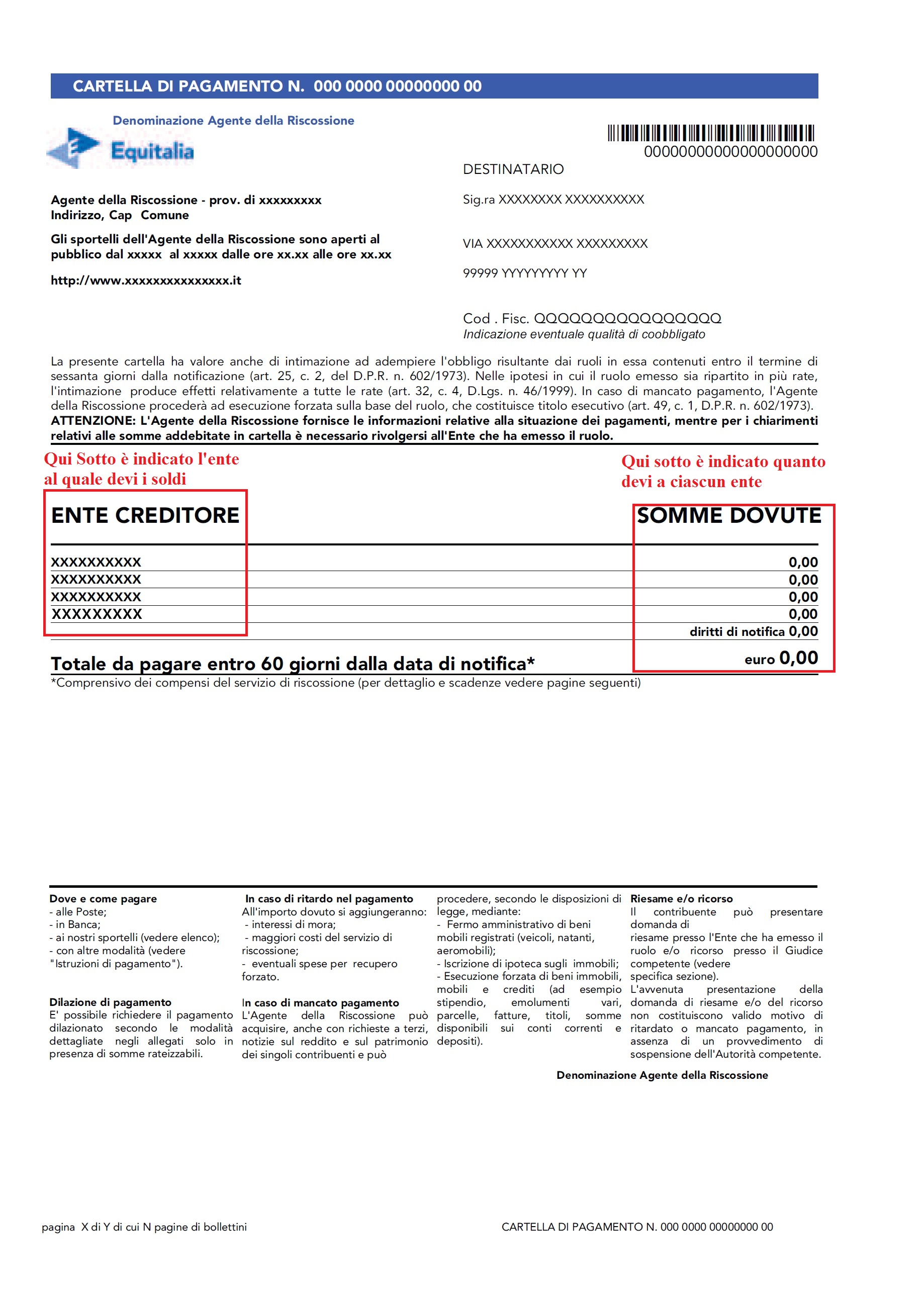

L'agente per la riscossione, ricevuto il ruolo, notifica al debitore la c.d. Cartella di pagamento (o esattoriale).

La cartella di pagamento è, nella sua essenza, la parte del ruolo relativa al singolo debitore. Infatti, abbiamo detto che il ruolo è un elenco in cui sono indicati diversi debitori. Orbene, ad ognuno di essi l'agente della riscossione notificherà la “propria” parte del ruolo; questa è la cartella di pagamento. Oltre la parte di ruolo relativa al singolo debitore, in essa sono contenute molte altre informazioni: la data di trasmissione del ruolo, le istruzioni per il pagamento e quelle per il ricorso.

La cartella di pagamento è equiparata ad un precetto, ciò significa che ad essa può seguire l'esecuzione forzata. Inoltre, la notifica della cartella di pagamento, in quanto consistente in una formale richiesta di pagamento, interrompe i termini di prescrizione.

Le immagini che seguono rappresentano un modello di cartella esattoriale. Le abbiamo corredate di descrizioni circa gli elementi più importanti.

Attenzione: le immagini non rappresentano l'intera cartella esattoriale, ma solo le pagine nelle quali sono inserite le indicazioni più importanti.

Pag. 1 (CLICCA PER INGRANDIRE - L'IMMAGINE SI APRIRA' IN UN'ALTRA PAGINA)

Pag. 2 (CLICCA PER INGRANDIRE - L'IMMAGINE SI APRIRA' IN UN'ALTRA PAGINA)

Una manovra finanziaria varata con il D.L. 78/2010, convertito con L. 122/2010 ha apportato rilevanti modifiche al sistema.

Le novità si applicano ad IRPEF, IVA, IRAP e alle somme dovute, per qualsiasi titolo, all'INPS. Per informazioni dettagliate clicca qui

In particolare, per quanto concerne imposte sul reddito ed IVA, gli avvisi di accertamento notificati dopo il 1 luglio 2011 e relativi a periodi di imposta ancora in corso al 31 dicembre 2007 e successivi, costituiranno titolo esecutivo.

Questo significa che non sarà necessario notificare la cartella di pagamento.

Ed infatti, entro il termine di 60 giorni dalla notifica dell'avviso di accertamento si dovrà versare quanto richiesto o, in alternativa, proporre ricorso alla competente Commissione Tributaria Provinciale.

Scaduto questo termine, l'avviso di accertamento diverrà titolo esecutivo e la pratica verrà trasmessa all'agente della riscossione che procederà ad esecuzione forzata (con gli strumenti che gli sono assegnati dalle leggi: per esempio fermo amministrativo dell'automobile) senza notificare la cartella di pagamento.

Nel caso di presentazione del ricorso, la riscossione avverrà per la metà dell'importo dovuto.

Per quanto concerne le somme dovute, a qualsiasi tipo, all'INPS, a partire dal 1 gennaio 2011, la riscossione avviene con la notifica di un “avviso di addebito” (nella sostanza si tratta dell'equivalente dell'avviso di accertamento). Tale avviso costituisce titolo esecutivo ed il termine per il pagamento è di 60 giorni, trascorsi i quali, la pratica verrà trasmessa all'agente della riscossione che procederà ad esecuzione forzata, senza noticare la cartella di pagamento

L' art. 7 lettera gg-quinques DECRETO-LEGGE 13 maggio 2011, n. 70 ha introdotto una importante novità che si applica a qualunque debito (che sia per IRPEF, IVA, contributi INPS ecc. ecc.) purché inferiore ad € 2000.

In questo caso, infatti, l'agente per la riscossione non potrà porre in essere azioni cautelari (fermo, ipoteca) o esecutive (pignoramento) se prima non avrà inviato 2 solleciti di pagamento a distanza di almeno 6 mesi l'uno dall'altro. Tali invii devono avvenire per posta ordinaria.

- 223357 letture

Commenti

Buongiorno Avvocato, ho letto

Buongiorno Avvocato,

ho letto che il cosidetto decreto del fare "D.L. n.69 21 giugno 2013”, modifica il D.p.r. 29 settembre 1973 n. 602 e nello specifico l'Art. 72 ter, che fa salvo l’ultimo accredito di stipendio e pensione in caso di pignoramento del conto corrente.

Quello che volevo sapere:

1) se vale solo per Equitalia o anche per altre concessionarie private come la Gefil che viene utilizzata dal mio comune al posto di Equitalia.

2) se concessionarie private come la Gefil, utilizzando l'ingiunzione fiscale del R.D. 639/1910, lasciano salvo l’ultimo accredito di stipendio e pensione o utilizzano anche loro il D.p.r. 29 settembre 1973 n. 602 e nello specifico l'Art. 72 ter.

3) se questo pignoramento vale anche per il libretto postale.

Grazie e cordiali saluti.

Per quello che ricordo vale

Per quello che ricordo vale solo se si utilizza la riscossione mediante ruolo e non se si utilizzano altri strumenti di riscossione. A mio parere si applica solo al conto corrente, perchè la norma è precisa nell'indicare solo ed esclusivamente questi ultimi.

richiesta di un consiglio

Buongiorno

Sono un artigiano trasportatore che nel 2009 sono stato costretto a svendere la mia azienda per causa del fallimento del maggior fornitore di beni con conseguenti ritorsioni dei 4 operai che avevo, il ricavato della vendita e stato appena sufficiente per finire di pagare i loro stipendi,cosa ancora più grave la perdita del matrimonio e dei miei tre figli con conseguente separazione dal giudice e obbligato a pagare la retta di 300 euro per ogni figlio più la metà del mutuo di euro600 in sostanza 1500 euro al mese, che fino ad ora con enormi sacrifici (lavorando in nero e facendo qualche consulenza) e grazie ad alcuni amici sono riuscito ad essere puntuale. Ma purtroppo qualche giorno fa equitalia e arrivata a pignorarmi il conto corrente dove avevo messo da parte la quota da consegnare alla mia ex 1500 euro circa aggiungendo anche un saldo negativo di 57000euro. La cosa più grave e che non posso neanche più andare al lavoro perché mi pagano con bonifico,naturalmente non vi potete immaginare come posso sentirmi, a non poter più garantire ai figli la scuola,il vestire,lo sport,ecc. loro non hanno colpa di tutto questo,forse anche la mia ex che nei suoi confronti non son stato in grado di mantenere i miei impegni non so veramente cosa fare, se non avessi i bambini mi sarei già tolto di mezzo, chiedo a qualcuno che ha avuto la mia stessa storia, (impossibile) come ne è uscito o a qualche avvocato o professionista. che mi possa dare qualche consiglio (visto che il mio mi ha abbandonato per ovvi motivi)

Bollo Auto

Salve spett.le Avvocato,

vorrei porLe questo mio quesito:

Ho ricevuto un atto giudiziario (la raccomandata verde) per un bollo non pagato, nei prossimi 5 giorni scadrà il termine per il pagamento, cosa succede se lo pago intorno al 15 di dicembre?

La ringrazio per il tempo che vorrà concedermi e La saluto distintamente.

Omesso bollo auto 1997

Gentile Avvocato, navigando casualmente nel sito Inps sono stato attratto dal collegamento al link di Equitalia ed ho quindi esaminato la mia personale situazione. Ho quindi verificato che nella mia cartella esiste un documento relativo ad un omesso pagamento di bollo auto dell'anno 1997, che mi è stato notificato in data 12-08-2003.

Senza mettere in dubbio la veridicità di tale richiesta (nel frattempo passata da 246,97 a circa 500,00 euro) desidero domandarle se è ancora esigibile o se, viceversa, esistono tempi di prescrizione od altre situazioni che possano consentirmi di ritenere non più esigibile tale somma.

Ho effettivamente verificato che la tassa omessa si riferisce ad un veicolo da me demolito in data 05-01-1997 e per il quale, credo legittimamente, andava pagata la tassa di circolazione.

La ringrazio della cortesia e della disponibilità.

Cordialità e saluti.

GIUSEPPE

MULTA NON RECAPITATA

Buongiorno,

le volevo porre il seguente quesito: lo scorso settembre mi è stata recapitata, tramite raccomandata, una multa per un’infrazione commessa il 7/7/2013 ( eccesso di velocità 77 km/h , limite 60) nei pressi del comune di Crosia, dove era in vacanza, con richiesta dei dati del conducente per la decurtazione dei punti sulla patente.

Multa pagata nei tempi ( ottobre ) e dati inviati a mezzo posta regolarmente. A gennaio 2014 mi giunge una nuova sanzione amministrativa in quanto avrei omesso di comunicare le generalità del conducente del veicolo. Effettuate varie telefonate con la polizia municipale di Crosia mi spiegano che avrei dovuto fare ricorso al Prefetto o al Giudice di Pace di competenza ( Cosenza, ed io abito a Roma) per dimostrare la cosa, con il rischio ovviamente di avere torto e pagare una sanzione ancora maggiore. Decido di pagare.

Ieri, 11 agosto 2014, mi arriva una “ lettera di componimento bonario” da parte di una società di recupero crediti, per un’ altra sanzione per eccesso di velocità commessa nello stesso Comune, il 14/7/2013 (che fosse un’altra multa me ne sono reso conto confrontando il n° del verbale), che non mi è mai stata recapitata. A quel punto ho controllato e mi sono reso conto che l’omissione della comunicazione delle generalità pervenuta nel mese di gennaio, si riferiva a questa seconda infrazione ( date e n° del verbale erano differenti dalla prima notifica ma io a suo tempo non lo avevo notato).

A loro risulta che l’avviso della seconda raccomandata è stato regolarmente consegnato e che la stessa è in giacenza mai ritirata. Ho qualche speranza di venirne fuori, tenuto conto che, avendo pagato la sanzione amministrativa per l’omissione delle generalità, può essere considerata come un’ammissione della conoscenza delle seconda multa, oppure devo solo pagare sperando che questa storia sia chiusa definitivamente?

Grazie.

Di per sè, l'avere pagato la

Di per sè, l'avere pagato la multa relativa alla mancata comunicazione delle generalità non compromette, a mio parere, il merito del ricorso contro la multa principale.

Ed infatti, il presupposto dell'annullamento non è la mancata conoscenza, ma il fatto che non sia stato rispettato il termine di decadenza di 90 giorni, entro i quali il verbale deve essere notificato.

Tuttavia, potrebbe essere compromessa la tempestività del ricorso stesso; nel senso che potrebbe sostenersi che avrebbe dovuto presentarlo entro trenta giorni dal ricevimento della sanzione per mancata comunicazione dei dati.

Inoltre, deve verificare se la notifica della multa principale si sia formalizzata anche se non non ne ha avuto materiale conoscenza. Per fare ciò dovrebbe richiedere copia (o visionare) la realta di notifica e gli avvisi di ricevimento collegati.

Come vede, quindi, ci sono tante incognite.

Consideri poi che il ricorso ha un suo costo e lei tra l'altro abita lontano dal GdP competente e quindi dovrebbe sostenere ulteriori spese per presentarsi alle udienze.

Gentile Avvocato in data

Gentile Avvocato

in data 18/10/2014 ho ricevuto una cartella di comunicazione preliminare (perchè comunicazione e non riscossione) con un di equitalia per multa cod. strada del 2006.

nella stessa cartella è scritto che l'atto è stato notificato il 5/10/2009.

credo che ci siano i termini di prescrizione sia dei 5 anni che dei 2 per comunicazione degli atti ad equitalia. E' così? che debbo fare il ricorso? I tempi da rispettare x il ricorso sono i 120 gg della scadenza? Grazie

Per i due anni deve fare

Per i due anni deve fare rifermiento alla data di trasmissione del ruolo, che deve recuperare chiedendo un'estratto dello stesso ad equitalia o dalla cartella di pagamento (che suppongo sia l'atto notificato nel 2009).

Per la prescrizione deve considerare quando l'atto che le è arrivato il 18/10/14 è stato affidato al messo o all'ufficiale giudiziario per la notifica. Deve chiedere questa data ad Equitalia se non risulta dalla relata di notifica in suo possesso.

Saluti.

termini di prescrizione di una multa

Egregio Avvocato,

in data 9/2/2015 ho ricevuto al mio domicilio all'estero (sono iscritto all'AIRE) la notificazione di una contravvemzione per eccesso di velocita' (4 km) nel comune di Parma, infrazione rilevata il 13 Agosto 2013. La data di constatazione e' riportata essere il 22-04-2014 il che significa due cose:

1) 8 mesi dopo la avvenuta infrazione

2) ancora dentro i termini della prescrizione che decorre a partire dal giorno 360 (art. 201 del codice di circolazione)

Le mie domande sono la seguenti:

a) e' possibile/corretto/legale che siano trascorsi 8 mesi dalla infrazione tramite rilevatore automatico e la avvenuta constatazione?

b) in che sanzioni incorro come residente all'estero (paese extracomunitario) se non pago la sanzione notificatami?

Grazie Cordiali Saluti Gianni

Pagine