La riscossione mediante ruolo

|

Cosa è la riscossione mediante ruolo? La riforma per imposte sui redditi, iva e Inps |

La “riscossione mediante ruolo” è un procedimento volto al recupero di somme di denaro che i cittadini devono agli enti pubblici. Tali somme possono essere dovute per debiti di natura tributaria (per esempio, IVA o Irpef) oppure di natura non tributaria (per esempio, una multa). Tale tipo di procedimento è stato originariamente previsto per la sola riscossione delle imposte sul reddito ed è regolato dal D.p.r. 29 settembre 1973, n. 602. Con il passare degli anni, tuttavia, il sistema è stato esteso alla riscossione di altre entrate anche di carattere non tributario. Ad oggi, può dirsi che il sistema della riscossione mediante ruolo costituisce il procedimento generale di riscossione. |

Tale estensione avviene attraverso rinvio al già citato D.p.r. 29 settembre 1973, n. 602, contenuto nelle varie leggi che regolano la riscossione dei singoli crediti. Per esempio, la disciplina sulla riscossione delle multe è contenuta nella legge 689/81, ed ivi è contenuto il rinvio alle norme sulla riscossione delle imposte dirette.

Ne deriva che per ogni singolo credito, la disciplina del sistema di riscossione si ricava dalla combinazione di norme specifiche dettate per quel singolo credito e le norme generali sulla riscossione mediante ruolo, contenute nel Dpr 602/73.

Il procedimento si attiva solo dopo che l'ente al quale devi la somma abbia accertato il debito, cioè dopo che l'ente avrà formalmente quantificato la somma dovuta, avrà motivato la pretesa e intimato il pagamento. Ciò avviene, tipicamente, con la notifica dell'“avviso di accertamento”.

Per esempio, nel caso di un debito di natura tributaria (per esempio, bollo auto) ti sarà inviato un atto, con il quale ti sarà spiegato che non hai pagato quanto dovuto in relazione a specifici periodi di imposta, verrà calcolato quanto devi e ti sarà intimato di versare la somma. Ecco questo è l'avviso di accertamento.

Solo dopo la notifica di tale atto, se persisterai nell'inadempienza, si attiverà il procedimento di riscossione mediante ruolo.

Nel caso di una multa, sarà il verbale redatto dai vigili a costituire l'accertamento. Solo dopo la notifica di esso (o la consegna, nel caso di contestazione immediata) sarà attivato il procedimento di riscossione, se persisterai nell'inadempienza.

La riscossione vera e propria è effettuata da un soggetto diverso dall'Ente Creditore (cioè l'ente al quale devi la somma di denaro). Si tratta dell'"Agente per la Riscossione".

E', in particolare, una società denominata "Equitalia Spa".

Per la sola regione Sicilia, invece, la riscossione è affidata a Serit Sicilia Spa.

Per esempio, se non hai pagato una multa elevata dai Vigili Urbani, sei debitore nei confronti del Comune. Il comune si rivolgerà a Equitalia Spa (oppure, in Sicilia, a Serit Sicilia Spa) per recuperare la somma. Se non hai pagato un tributo (per esempio l'irpef) sei debitore dell'Agenzia delle Entrate e questa si rivolgerà a Equitalia Spa (oppure, in Sicilia, a Serit Sicilia Spa) per recuperare la somma.

L'attività di riscossione è dettagliatamente disciplinata dalla legge.

Il procedimento inizia con la formazione del ruolo.

Il ruolo è un elenco nel quale l'ente creditore inserisce le generalità dei debitori ed il titolo del credito (cioè il motivo per il quale il debitore deve la somma: per esempio, una multa non pagata).

Esistono ruoli ordinari e ruoli straordinari. Nei secondi sono iscritte le somme per le quali vi è pericolo per la riscossione (un tale pericolo, per fare un esempio tipico, si riscontra nel caso di fallimento del debitore). L'iscrizione nei ruoli straordinari permette una più veloce riscossione. Infatti, le somme iscritte nei ruoli straordinari possono essere interamente riscosse anche in pendenza di ricorso. Al contrario, le somme iscritte nei ruoli ordinari, in pendenza di ricorso, possono essere riscosse solo parzialmente.

Una volta formato questo elenco, l'ente creditore lo trasmette al soggetto incaricato della riscossione (Equitalia Spa o Serit Sicilia Spa), che da qui in poi chiameremo l'agente per la riscossione.

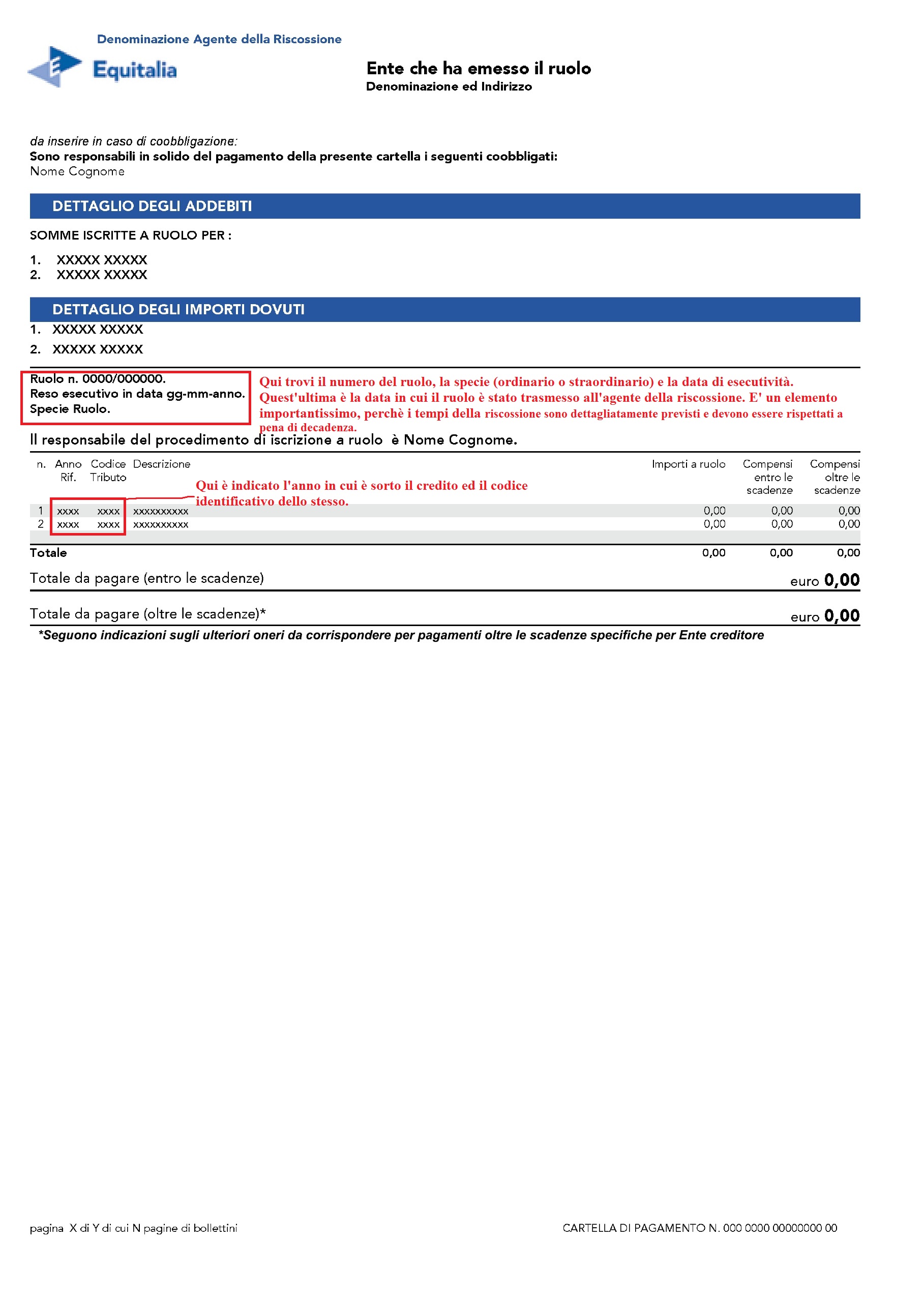

Nel ruolo devono comunque essere indicati, a pena di nullità, il codice fiscale del contribuente, la specie del ruolo stesso (ordinario o straordinario), la data di esecutività ed il riferimento al precedente atto di accertamento. In mancanza di tale riferimento deve essere indicata la motivazione, anche sintetica, della pretesa.

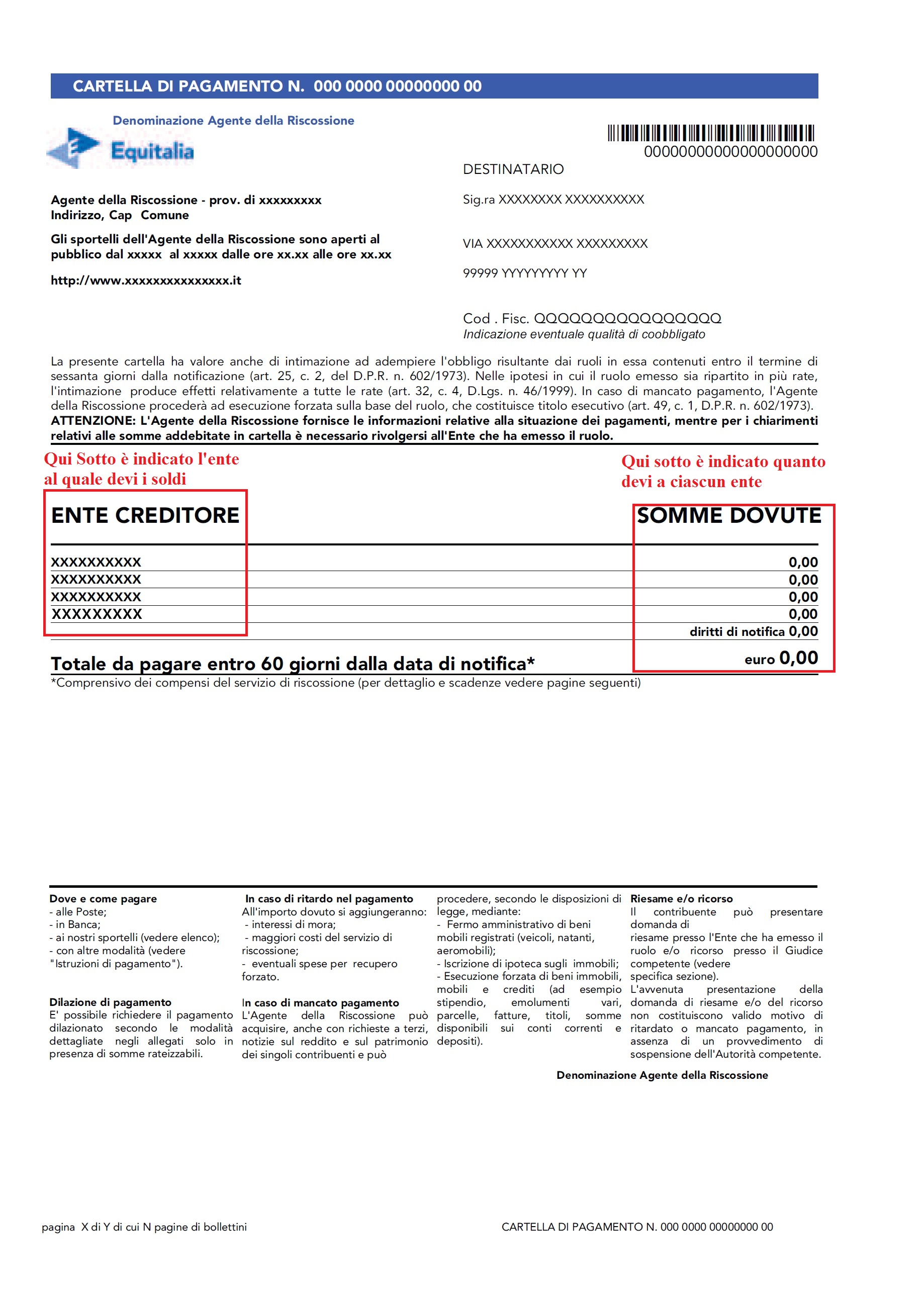

L'agente per la riscossione, ricevuto il ruolo, notifica al debitore la c.d. Cartella di pagamento (o esattoriale).

La cartella di pagamento è, nella sua essenza, la parte del ruolo relativa al singolo debitore. Infatti, abbiamo detto che il ruolo è un elenco in cui sono indicati diversi debitori. Orbene, ad ognuno di essi l'agente della riscossione notificherà la “propria” parte del ruolo; questa è la cartella di pagamento. Oltre la parte di ruolo relativa al singolo debitore, in essa sono contenute molte altre informazioni: la data di trasmissione del ruolo, le istruzioni per il pagamento e quelle per il ricorso.

La cartella di pagamento è equiparata ad un precetto, ciò significa che ad essa può seguire l'esecuzione forzata. Inoltre, la notifica della cartella di pagamento, in quanto consistente in una formale richiesta di pagamento, interrompe i termini di prescrizione.

Le immagini che seguono rappresentano un modello di cartella esattoriale. Le abbiamo corredate di descrizioni circa gli elementi più importanti.

Attenzione: le immagini non rappresentano l'intera cartella esattoriale, ma solo le pagine nelle quali sono inserite le indicazioni più importanti.

Pag. 1 (CLICCA PER INGRANDIRE - L'IMMAGINE SI APRIRA' IN UN'ALTRA PAGINA)

Pag. 2 (CLICCA PER INGRANDIRE - L'IMMAGINE SI APRIRA' IN UN'ALTRA PAGINA)

Una manovra finanziaria varata con il D.L. 78/2010, convertito con L. 122/2010 ha apportato rilevanti modifiche al sistema.

Le novità si applicano ad IRPEF, IVA, IRAP e alle somme dovute, per qualsiasi titolo, all'INPS. Per informazioni dettagliate clicca qui

In particolare, per quanto concerne imposte sul reddito ed IVA, gli avvisi di accertamento notificati dopo il 1 luglio 2011 e relativi a periodi di imposta ancora in corso al 31 dicembre 2007 e successivi, costituiranno titolo esecutivo.

Questo significa che non sarà necessario notificare la cartella di pagamento.

Ed infatti, entro il termine di 60 giorni dalla notifica dell'avviso di accertamento si dovrà versare quanto richiesto o, in alternativa, proporre ricorso alla competente Commissione Tributaria Provinciale.

Scaduto questo termine, l'avviso di accertamento diverrà titolo esecutivo e la pratica verrà trasmessa all'agente della riscossione che procederà ad esecuzione forzata (con gli strumenti che gli sono assegnati dalle leggi: per esempio fermo amministrativo dell'automobile) senza notificare la cartella di pagamento.

Nel caso di presentazione del ricorso, la riscossione avverrà per la metà dell'importo dovuto.

Per quanto concerne le somme dovute, a qualsiasi tipo, all'INPS, a partire dal 1 gennaio 2011, la riscossione avviene con la notifica di un “avviso di addebito” (nella sostanza si tratta dell'equivalente dell'avviso di accertamento). Tale avviso costituisce titolo esecutivo ed il termine per il pagamento è di 60 giorni, trascorsi i quali, la pratica verrà trasmessa all'agente della riscossione che procederà ad esecuzione forzata, senza noticare la cartella di pagamento

L' art. 7 lettera gg-quinques DECRETO-LEGGE 13 maggio 2011, n. 70 ha introdotto una importante novità che si applica a qualunque debito (che sia per IRPEF, IVA, contributi INPS ecc. ecc.) purché inferiore ad € 2000.

In questo caso, infatti, l'agente per la riscossione non potrà porre in essere azioni cautelari (fermo, ipoteca) o esecutive (pignoramento) se prima non avrà inviato 2 solleciti di pagamento a distanza di almeno 6 mesi l'uno dall'altro. Tali invii devono avvenire per posta ordinaria.

- 246789 letture

Commenti

commi 1, 2 e 3 art. 50 del D.P.R. 602/73...

Grazie caro Avvocato per la sua alta competenza, qual'è il suo parere riguardo ai commi in oggetto indicato?

Saluti da Alfredo.

notifiche equitalia

salve grazie in anticipo vi o fatto un po di domande e mi e stato molto utile vi chiedo ancora una cosa se e possibile .equitalia mi a notificato una multa (divieto di sosta)anno 2003 isritta a ruolo nel 2005 notificata da equitalia in data 03\03\2006 da questa data in poi nessun avviso. chiedo e prescritta perche dal ultima notifica fatta da equitalia sono passati 5anni.o devono passare 10anni dal ultima notifica fatta da equitalia.

distinti saluti

nicola

Da quello che dice, la multa

Da quello che dice, la multa sembra prescritta.

estratti a ruolo

si e vero si dice che dopo 5anni va in prescrizione se non e avvenuta altra notifica.invece io ho sentito che una volta che il verbale viene iscritto a ruolo e quindi notificato da parte di equitalia,per equitalia ci sono dieci anni di tempo per farti un altra notifica.esempio:ultima notifica fatta 03\03\2006 da equitalia, per loro va in prescrizione 04\03\2016 e non dopo 5anni cioe il 04\03\2011 e corretto secondo voi o sono gia prescritte come mi avete gia risposto nella precedente domanda.grazie

saluti

nicola

La multa si prescrive sempre

La multa si prescrive sempre e comunque in 5 anni, non perchè si dice così, ma perchè la legge è chiara.

L'unico caso in cui si applicherebbe il termine decennale è una sentenza definitiva. Cioè se lei impugna la multa, il giudice rigetta il ricorso e la sentenza diviene definitiva, allora il credito del Comune si prescrive in 10 anni... ma questo avviene perchè la sentenza è come se "sostituisse" la multa e tutti i diritti oggetto di sentenza passata in giudicato si prescrivono in 10 anni.

Questo è l'unico caso in cui un credito originariamente sorto a titolo di sanzione amministrativa potrebbe seguire una prescrizione decennale... in tutti gli altri casi la prescrizione è sempre e comunque quinquennale, poco importa che il ruolo sia stato trasmesso di già oppure ancora no, o che la cartella sia già stata notificata... sono sempre e comunque 5 anni.

CARTELLA SERIT BOLLO AUTO - PRESCRITTA?

Buongiorno Avvocato.

Mentre cercavo informazioni sulla rete mi sono imbattuto nel suo sito e devo intanto farle i miei complimenti per la chiarezza e l'efficacia degli argomenti trattati.

Se posso, vorrei sottoporle un problema:

mi è stata notificata, in data 07/05/2012 una cartella esattoriale per un bollo auto anno 2005.

Per lo stesso bollo avevo ricevuto un avviso di accertamento in data 17/09/2008.

So che i termini di prescrizione di una cartella esattoriale sono gli stessi del tributo a cui la stessa si riferisce e quindi, in questo caso, dovrebbero essere triennali (per il bollo i tre anni iniziano a decorrere dalla fine dell'anno in cui il pagamento era dovuto).

Mi chiedo anche per la cartella è così oppure se per questa i tre anni decorrono dalla data dell'atto interruttivo (accertamento del 17/09/2008) e quindi, al 07/05/2012 era già prescritta.

Grazie e saluti.

Il bollo è prescritto,

Il bollo è prescritto, essendo trascorsi più di 3 anni dall'ultimo atto interruttivo.

multa

In data oggi ricevo da Equitalia Sud un sollecito di pagamento per Contrav.codice strada l.689/81 relativa al 2002 per l'importo di € 64,00 + mora, compensi e diritto di notifica per un totale di € 145,84. Il problema è che io davvero non riesco a ricordarmi se a suo tempo ho pagato la multa o se mi è sfuggita (di solito sto attento a queste cose), però dal 2002 ad oggi non ho mai ricevuto nessun avviso di pagamento. La multa era stata notificata dai vigili direttamente a mia figlia al momemto dell'infrazione e sull'avviso odierno c'è scritto: notificato il 19/07/2005.

Se non l'avessi pagata, posso ritenerla prescritta oppure no?

Grazie per la risposta.

Anche se fosse vero che ha

Anche se fosse vero che ha ricevuto una notifica nel 2005, comunque la multa sarebbe ugualmente prescritta, in quanto da tale ultima notifica sono trascorsi più di 5 anni. Prima di opporsi, le consiglio comunque di verificare che non le siano stati notificati ulteriori atti tra il 2005 ed il 2012.

buonasera, e complimenti per

buonasera, e complimenti per la chiarezza del sito e per la disponibilità, se posso vorrei sottoporre un quesito:

4 giorni fa mi è arrivata una cartella della Serit che mi intima il pagamento di un verbale che mi hanno fatto nel 2009 per via di un rilevatore automatico che mi ha multato per essere passato con il rosso, ricordo che in quegli anni è successo un patatrac con i rilevatori gestiti dalle società private e in seguito aduna pronuncia importante sono state dichiarate illegittime le multe elevate con questo sistema, devo tuttavia precisare che ai tempi io mi recai dalla polizia municipale e firmai per la decurtazione dei punti, sena tuttavia pagare. che posso fare?

Pagine