La riscossione mediante ruolo

|

Cosa è la riscossione mediante ruolo? La riforma per imposte sui redditi, iva e Inps |

La “riscossione mediante ruolo” è un procedimento volto al recupero di somme di denaro che i cittadini devono agli enti pubblici. Tali somme possono essere dovute per debiti di natura tributaria (per esempio, IVA o Irpef) oppure di natura non tributaria (per esempio, una multa). Tale tipo di procedimento è stato originariamente previsto per la sola riscossione delle imposte sul reddito ed è regolato dal D.p.r. 29 settembre 1973, n. 602. Con il passare degli anni, tuttavia, il sistema è stato esteso alla riscossione di altre entrate anche di carattere non tributario. Ad oggi, può dirsi che il sistema della riscossione mediante ruolo costituisce il procedimento generale di riscossione. |

Tale estensione avviene attraverso rinvio al già citato D.p.r. 29 settembre 1973, n. 602, contenuto nelle varie leggi che regolano la riscossione dei singoli crediti. Per esempio, la disciplina sulla riscossione delle multe è contenuta nella legge 689/81, ed ivi è contenuto il rinvio alle norme sulla riscossione delle imposte dirette.

Ne deriva che per ogni singolo credito, la disciplina del sistema di riscossione si ricava dalla combinazione di norme specifiche dettate per quel singolo credito e le norme generali sulla riscossione mediante ruolo, contenute nel Dpr 602/73.

Il procedimento si attiva solo dopo che l'ente al quale devi la somma abbia accertato il debito, cioè dopo che l'ente avrà formalmente quantificato la somma dovuta, avrà motivato la pretesa e intimato il pagamento. Ciò avviene, tipicamente, con la notifica dell'“avviso di accertamento”.

Per esempio, nel caso di un debito di natura tributaria (per esempio, bollo auto) ti sarà inviato un atto, con il quale ti sarà spiegato che non hai pagato quanto dovuto in relazione a specifici periodi di imposta, verrà calcolato quanto devi e ti sarà intimato di versare la somma. Ecco questo è l'avviso di accertamento.

Solo dopo la notifica di tale atto, se persisterai nell'inadempienza, si attiverà il procedimento di riscossione mediante ruolo.

Nel caso di una multa, sarà il verbale redatto dai vigili a costituire l'accertamento. Solo dopo la notifica di esso (o la consegna, nel caso di contestazione immediata) sarà attivato il procedimento di riscossione, se persisterai nell'inadempienza.

La riscossione vera e propria è effettuata da un soggetto diverso dall'Ente Creditore (cioè l'ente al quale devi la somma di denaro). Si tratta dell'"Agente per la Riscossione".

E', in particolare, una società denominata "Equitalia Spa".

Per la sola regione Sicilia, invece, la riscossione è affidata a Serit Sicilia Spa.

Per esempio, se non hai pagato una multa elevata dai Vigili Urbani, sei debitore nei confronti del Comune. Il comune si rivolgerà a Equitalia Spa (oppure, in Sicilia, a Serit Sicilia Spa) per recuperare la somma. Se non hai pagato un tributo (per esempio l'irpef) sei debitore dell'Agenzia delle Entrate e questa si rivolgerà a Equitalia Spa (oppure, in Sicilia, a Serit Sicilia Spa) per recuperare la somma.

L'attività di riscossione è dettagliatamente disciplinata dalla legge.

Il procedimento inizia con la formazione del ruolo.

Il ruolo è un elenco nel quale l'ente creditore inserisce le generalità dei debitori ed il titolo del credito (cioè il motivo per il quale il debitore deve la somma: per esempio, una multa non pagata).

Esistono ruoli ordinari e ruoli straordinari. Nei secondi sono iscritte le somme per le quali vi è pericolo per la riscossione (un tale pericolo, per fare un esempio tipico, si riscontra nel caso di fallimento del debitore). L'iscrizione nei ruoli straordinari permette una più veloce riscossione. Infatti, le somme iscritte nei ruoli straordinari possono essere interamente riscosse anche in pendenza di ricorso. Al contrario, le somme iscritte nei ruoli ordinari, in pendenza di ricorso, possono essere riscosse solo parzialmente.

Una volta formato questo elenco, l'ente creditore lo trasmette al soggetto incaricato della riscossione (Equitalia Spa o Serit Sicilia Spa), che da qui in poi chiameremo l'agente per la riscossione.

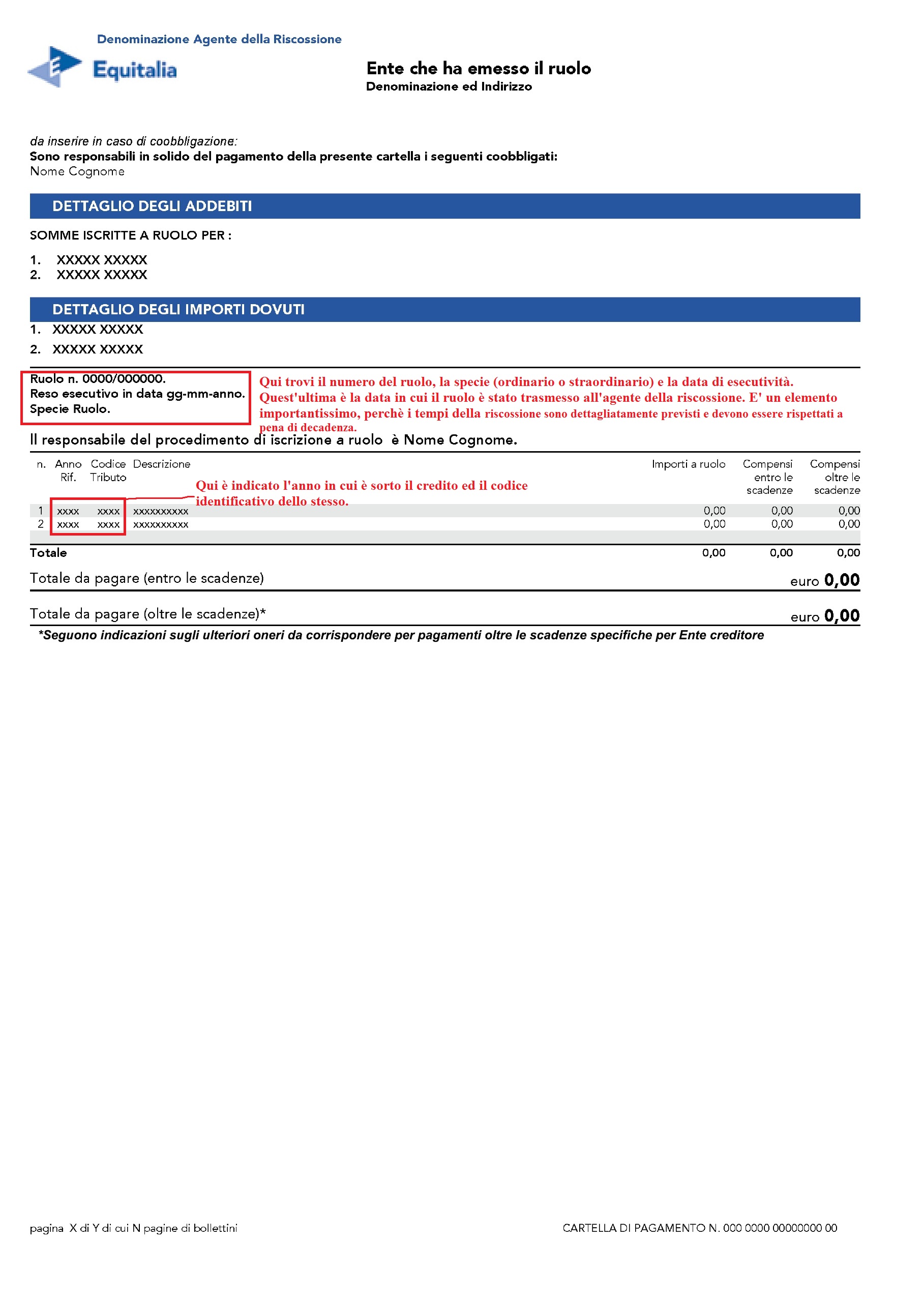

Nel ruolo devono comunque essere indicati, a pena di nullità, il codice fiscale del contribuente, la specie del ruolo stesso (ordinario o straordinario), la data di esecutività ed il riferimento al precedente atto di accertamento. In mancanza di tale riferimento deve essere indicata la motivazione, anche sintetica, della pretesa.

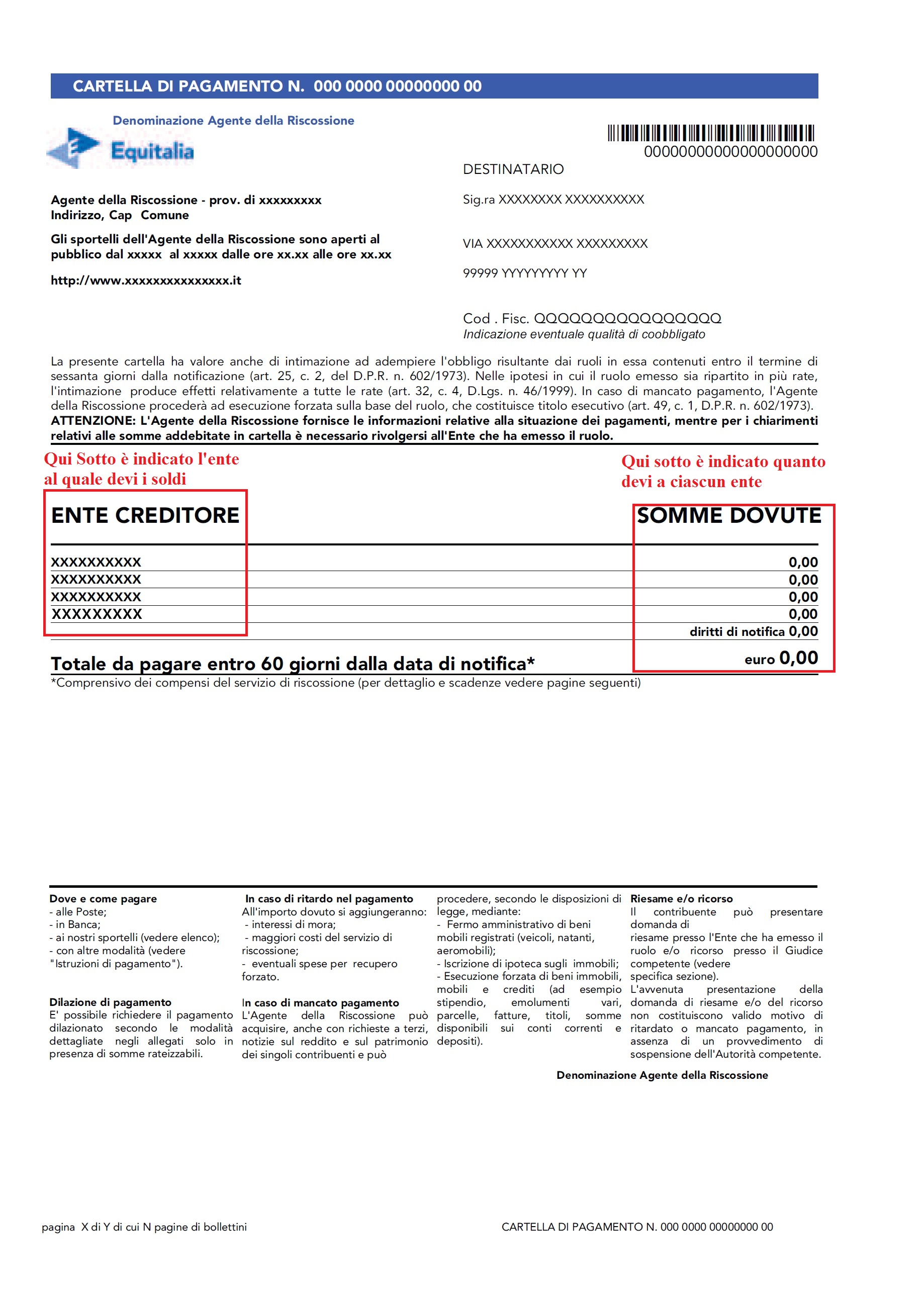

L'agente per la riscossione, ricevuto il ruolo, notifica al debitore la c.d. Cartella di pagamento (o esattoriale).

La cartella di pagamento è, nella sua essenza, la parte del ruolo relativa al singolo debitore. Infatti, abbiamo detto che il ruolo è un elenco in cui sono indicati diversi debitori. Orbene, ad ognuno di essi l'agente della riscossione notificherà la “propria” parte del ruolo; questa è la cartella di pagamento. Oltre la parte di ruolo relativa al singolo debitore, in essa sono contenute molte altre informazioni: la data di trasmissione del ruolo, le istruzioni per il pagamento e quelle per il ricorso.

La cartella di pagamento è equiparata ad un precetto, ciò significa che ad essa può seguire l'esecuzione forzata. Inoltre, la notifica della cartella di pagamento, in quanto consistente in una formale richiesta di pagamento, interrompe i termini di prescrizione.

Le immagini che seguono rappresentano un modello di cartella esattoriale. Le abbiamo corredate di descrizioni circa gli elementi più importanti.

Attenzione: le immagini non rappresentano l'intera cartella esattoriale, ma solo le pagine nelle quali sono inserite le indicazioni più importanti.

Pag. 1 (CLICCA PER INGRANDIRE - L'IMMAGINE SI APRIRA' IN UN'ALTRA PAGINA)

Pag. 2 (CLICCA PER INGRANDIRE - L'IMMAGINE SI APRIRA' IN UN'ALTRA PAGINA)

Una manovra finanziaria varata con il D.L. 78/2010, convertito con L. 122/2010 ha apportato rilevanti modifiche al sistema.

Le novità si applicano ad IRPEF, IVA, IRAP e alle somme dovute, per qualsiasi titolo, all'INPS. Per informazioni dettagliate clicca qui

In particolare, per quanto concerne imposte sul reddito ed IVA, gli avvisi di accertamento notificati dopo il 1 luglio 2011 e relativi a periodi di imposta ancora in corso al 31 dicembre 2007 e successivi, costituiranno titolo esecutivo.

Questo significa che non sarà necessario notificare la cartella di pagamento.

Ed infatti, entro il termine di 60 giorni dalla notifica dell'avviso di accertamento si dovrà versare quanto richiesto o, in alternativa, proporre ricorso alla competente Commissione Tributaria Provinciale.

Scaduto questo termine, l'avviso di accertamento diverrà titolo esecutivo e la pratica verrà trasmessa all'agente della riscossione che procederà ad esecuzione forzata (con gli strumenti che gli sono assegnati dalle leggi: per esempio fermo amministrativo dell'automobile) senza notificare la cartella di pagamento.

Nel caso di presentazione del ricorso, la riscossione avverrà per la metà dell'importo dovuto.

Per quanto concerne le somme dovute, a qualsiasi tipo, all'INPS, a partire dal 1 gennaio 2011, la riscossione avviene con la notifica di un “avviso di addebito” (nella sostanza si tratta dell'equivalente dell'avviso di accertamento). Tale avviso costituisce titolo esecutivo ed il termine per il pagamento è di 60 giorni, trascorsi i quali, la pratica verrà trasmessa all'agente della riscossione che procederà ad esecuzione forzata, senza noticare la cartella di pagamento

L' art. 7 lettera gg-quinques DECRETO-LEGGE 13 maggio 2011, n. 70 ha introdotto una importante novità che si applica a qualunque debito (che sia per IRPEF, IVA, contributi INPS ecc. ecc.) purché inferiore ad € 2000.

In questo caso, infatti, l'agente per la riscossione non potrà porre in essere azioni cautelari (fermo, ipoteca) o esecutive (pignoramento) se prima non avrà inviato 2 solleciti di pagamento a distanza di almeno 6 mesi l'uno dall'altro. Tali invii devono avvenire per posta ordinaria.

- 249009 letture

Commenti

Se non ha ricevuto notifiche,

Se non ha ricevuto notifiche, il debito è prescritto. Tuttavia, per essere sicuro di non avere ricevuto notifiche, deve informarsi presso Equitalia, chiedendo le relate di notifica degli eventuali atti che le sono stati notificati.

La prescrizione si fa valere con l'opposizione all'esecuzione, presso il Giudice di Pace.

EQUITALIA

IN DATA 30/10/2012 HO RICEVUTO PER POSTA UN RICHIESTA DI PAGAMENTO DA PARTE DI EQUITALIA DI UNA MULTA CHE SOSTENGONO AVERMI FATTO IL 27/07/2006 NEL COMUNE DI ROMA, ED INOLTRE C'E' UNA NOTIFICA FATTAMI IL 15/10/2011(CHE IO NON RICORDO DI AVER MAI AVUTO, IO NEL FRATTEMPO HO CAMBIATO RESIDENZA E NON C'E' NESSUNO CHE A QUELL'INDIRIZZO PUO' AVER RICEVUTO AL MIO POSTO).

MA LA MULTA NON E' PRESCRITTA GIA' ALLA LORO RIFERITA NOTIFICA? GRAZIE

La prescrizione è interrotta

La prescrizione è interrotta anche dalla notifica del verbale. Se questa è avvenuta, molto probabilmente la multa non è prescritta. Controlli le relate di notifica del verbale e della cartella di pagamento rispettivamente presso l'organo accertatore ed equitalia.

multa agenzia delle entrate

buonasera Avv. Mongiovi ,

ho ricevuto una cartella esattoriale a seguito di una visita ispettiva dell'agenzia delle entrate su una piccola s.r.l. , neanche € 200.000,00 di fatturato totale in 4 anni

mi è stata notificato una sanzione di € 120.000,00 che ho subito provveduto a contestare con il consulente perchè faceva totalmente acqua da tutte le parti e non aveva senso

ora dopo la contestazione la sanzione è scesa a € 90.000,00 e sembra che io non possa fare più niente .

cosa posso fare ? ho forti dubbi sull'operato del mio consulente e sulle sue capacità , è impossibile che abbia preso una sanzione così alta .

stò mettendo in liquidazione la s.r.l. , ho pagato tutte le altre cartelle esattoriali che avevo : Inps , Inail , CCIA , immondizia , tutto di tutto

rimane aperta solo questa cartella di questa sanzione ?

cosa posso fare ??

che tempistiche ci sono ? cosa può fare serit ?

può serit pignorarmi i conti correnti ? può ipotecarmi casa ?

la ringrazio per il suo prezioso supporto

Serit può porre in essere

Serit può porre in essere tutti le azioni previste dalla legge per il recupero (dal pignoramento immobiliare a quello presso terzi ecc. ecc.)

La sua situazione, comunque, non può essere oggetto di un breve commento. Le consiglio di chiarire ogni cosa con il suo consulente e, nel caso non si fidi più del suo operato, le consiglio di rivolgersi ad un altro professionista al più presto possibile.

sollecito di pagamento

Gentile avvocato,

proprio oggi ho ricevuto un sollecito di pagamento dall'equiltalia.

Dalle indicazioni risulta per una contravvenzione del 1998, che io non ho preso, dato che, sebbene maggiorenne, non avevo la patente, che per mia scelta ho preso solo molti anni dopo. Tale contravvenzione mi fu notificata nel 2001, per la stessa mi recai all'equitalia della mia città e da lì fui rispedita alla polizia municipale della provincia. Dopo essermi recata in provincia non sono riuscita a sapere nulla rigurado la contravvenzione, per tanto decisi di non pagarla. Oggi mi è arrivato il sollecito di pagamento dopo 11 anni dalla notifica, adesso non so come comportarmi, possiedo una macchina e temo che possono riavvalersene per la riscossione. sono certa che se mi recassi di nuovo all'equitalia della mia città farei un buco nell'acqua, dato che mi chiederebbero di recarmi nuovamente alla polizia municipale della provincia. Le chiedo di consigliarmi su come comportami e indicarmi cosa rischio. La rignrazio in anticipo.

L'unico soggetto che può

L'unico soggetto che può darle informazioni sulla multa è la Polizia Municipale. Equitalia, invece, può fornirle la relata di notifica della cartella di pagamento. Se non ha ricevuto alcuna valida notifica dopo il 2001 può proporre opposizione all'esecuzione, presso il Giudice di Pace, essendo intervenuta la prescrizione.

Bollo auto 2005

Buonasera e complimenti del sito.

Nei giorni trascorsi ho ricevuto una cartella da Equitalia(lombardia) informandomi un mancato pagamento dei bolli auto anno 2005-2006 con avente ruolo anno 2010,notificato il 04/01/2011.Tengo a precisare che salvo dimenticanza non ho mai ricevuto cartelle di mancato pagamento dei rispettivi anni..volevo chiedere se sono dovuto pagare la cartella o trascorsi tali anni è caduta in prescrizione,come faccio sapere se la notifica è avvenuta correttamente nel 2011 non avendo mai ricevuto nulla?grazie anticipatamente.

Per controllare la notifica

Per controllare la notifica si deve rivolgere ad Equitalia.

Il bollo si prescrive in 3 anni, (ma fino all'anno di imposta 2007 potrebbero esserci prescrizioni differenti tra regione e regione) pertanto probabilmente nel suo caso il bollo è prescritto.

Buongiorno Avvocato, a mia

Buongiorno Avvocato,

a mia moglie è arrivata oggi 04/12/2012 una lettera per posta semplice di Equitalia che richiede il pagamento di tre multe stradali secondo loro notificate il 29/07/2006, premetto che a noi non è arrivato nulla e nessuna cartella di pagamento, quindi viene prescritto il tutto? e come devo fare? vale comunque una semplice lettera e non una raccomandata a/r

Grazie

Pagine